在新的阶段,短视频行业的格局会发生怎样的变化?而影响行业的关键变量又是什么?

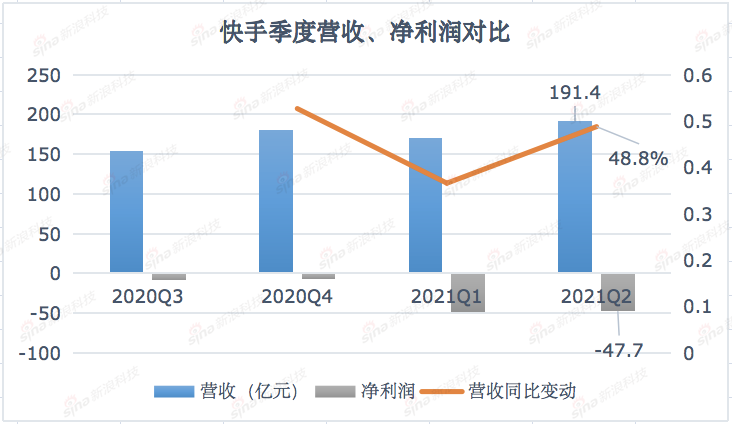

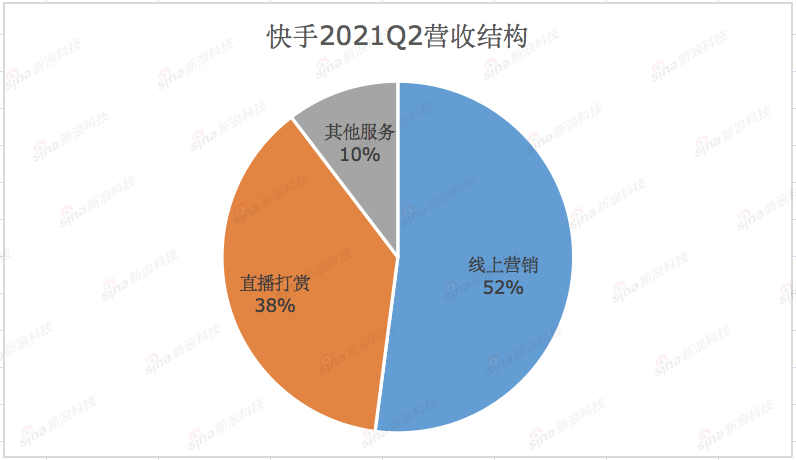

8月25日晚间,港交所上市的快手科技公布了截至6月30日的2021年第二季度及中期业绩。整体来看,快手在第二季度营收、毛利润超过市场预期,不过依旧处在亏损状态。快手科技2021Q2营收191亿元,同比大涨48.8%,其中在线营销收入维持强劲增长,而作为未来重要增长点的电商业务GMV再次实现三位数以上的增长,贡献的收入也不断攀升。

短视频行业在阶段性爆发期后已逐步进入冷静期,行业竞争格局相对稳定,已形成抖音、快手“双雄割据”,视频号、小红书等平台紧随其后的态势。行业的存量竞争进一步加剧。行业从用户规模的比拼,进入内容深耕、产业深耕和变现能力深耕的新时代。

在新的阶段,短视频行业的格局会发生怎样的变化?而影响行业的关键变量又是什么?

短视频行业不会一家独大短视频行业起步于2011年,以快手的创立为主要标志,而真正的发展则是2015年之后。

2015年-2020年,短视频行业处于用户竞争和流量竞争阶段,市场一片空白,用户消费习惯大规模从图文转向视频,拿下最多的用户决定着市场地位。

起步早、产品独特的快手,首先拿下了亿级日活。不过,综合实力更强的字节跳动,则依靠大胆投入、上下滑沉浸式产品体验在用户规模方面后来居上。目前,快手、抖音用户规模分别为3亿日活、6亿日活,维持1:2的焦灼状态。微视屡败屡战之后,微信视频号扛起了腾讯短视频赛道的大旗。过去一年,视频号日活增长迅速。

客观来看,视频号并非独立产品,而是微信内容的视频化载体,考察它的用户时长,与抖音、快手尚不在一个量级,视频号能够起到不错的防守作用,但即便日活增长至六七亿规模,仍然无法与抖音、快手放在同样的维度进行对比。

东方财富首席分析师高博文认为,从大趋势看,短视频行业不会出现一家独大、赢家通吃的现象。这是因为,内容行业的竞争不同于电商等行业,比拼的不只是价格、效率,不会像美团对饿了么一样有大比例领先的情况,更多的是内容、算法和运营的综合比拼,很难出现一家独大。

事实上,哪怕是内容行业的PGC平台,也没有出现过一家独大的情况,美国的奈飞和迪士尼+,中国的爱优腾都是如此。

以快手为例,从日活到各个业务线目前都在持续增长,基本盘非常稳固:其一快手社交属性非常强,平均每个用户有18对互关,这也导致了用户的互动性更强;其二,快手以创作者为导向,用户更愿意上传内容,有超过26%的月活用户上传过内容,平均每个用户上传过数十条内容,类似于时间胶囊。

整体来看,抖音的优势是消费体验更好,商业效率更高,具备了更高的用户规模;快手的优势是造就了比较强的用户忠诚度和粉丝关系,更具社区感;视频号的优势则是有微信护航,还在不断进化。

更多元的平台和内容品类代表着未来。近期,国家对共同富裕提出新的目标,互联网大厂和短视频平台必须发挥更大社会价值,如果一味追求流量为王、算法至上、商业收割、行业垄断,将不符合政策导向和历史潮流。

浙江大学数字法治研究院副院长高艳东也在近期撰文表示,算法推荐应当确保用户的知情权与选择权。技术应当是为大众谋福利的工具,而不能成为操控用户的手段。算法推荐必须从“平台主导”走向“用户选择”的模式。换言之,算法推荐的模式不能是“医生开药”,而应当是“客人点餐”。

从这个角度看,快手的双列点选模式,在兼顾公平与效率,给予用户选择权方面有着巨大优势与合理性,虽然商业效率上有所损失。

短视频赛道的突破方向值得注意的是,抖音、快手头部平台除了在短视频内容、直播电商等条线的过招,整体正在赶超长视频平台,同时,长视频平台也在发力短视频内容——长、短视频平台的界限正在越来越模糊。

长视频行业到今天为止,已经厮杀了也差不多十年。在其商业模式上,广告、电商、游戏等都有尝试,最终付费会员收入成为主力,然后是广告收入、其他收入。这个行业最大的特点就是内容成本极高、全行业持续亏损、商业模式拓展空间有限。

但他们用十年的时间也证明了一点,内容行业的差异化和投入是获取用户的最有力武器,视频行业最终拼的就是内容。

从这个经验入手,一个特别值得关注的变化是,长短视频之间的边界正在越来越模糊,腾讯视频与微视融合,而抖音、快手也在中视频领域、自制领域、版权领域持续发力。比如快手在获取了CBA、美洲杯短视频版权后,快手成为东京奥运会、2022北京冬奥会持权转播商,未来有可能在体育领域版权上还有更大布局。这些独家内容会成为快手内容的特色和护城河。

综艺方面,据说快手正在发力自制综艺,推出各种综艺IP。这种战略性的内容投入,在一定程度上代表了短视频行业的趋势,未来短视频行业的竞争将不再是算法的竞争,而是高质量供给和运营的竞争。

短视频赛道的另一个突破方向是赋能产业,与各行各业深度融合,其中最具创新性的是直播电商。

快手2020年电商GMV是3812亿,拼多多是1.6万亿,2021年上半年快手电商GMV近2500亿,业内预期快手全年将达7000亿左右GMV。

从目前的快手电商GMV增速来看,用不了一两年仅快手电商的GMV可能接近万亿,甚至逼近拼多多的规模。这对于短视频赛道会是一个特别大的突破,将来可以通过短视频和直播再做一遍的行业还有很多。

上半年以来,由于互联网监管力度升级,投资者和行业参与者普遍对短视频行业充满忧虑,其实大可不必。

短视频行业刚刚走过了第一个十年,相比于图文时代,这顶多算刚刚到达中场,其商业潜力、产业潜力、社会价值潜力都还没有大量释放出来。微信都上线十年了,不也还在持续迭代,甚至焕发新生。

对于众多短视频平台来说,只要充分发挥社会价值,坚持公平与效率并重,这个赛道依然大有可为。

留言评论

暂无留言